자금은 없는데, 이사는 가야해서 요새... time is ticking...시간은 가고 이사 문제로 맘이 괴롭다. 시시 때때로 나이 마흔에 집도 절도 배우자도 없이 90일 뒤에 나 어떡하지? 하는 생각도 여전하다. 이대로 죽을 수도, 이렇게 살 수도 없이 절망만 가득 안고 있다가 오늘 집 근처의 <<신한은행>>을 찾았다.

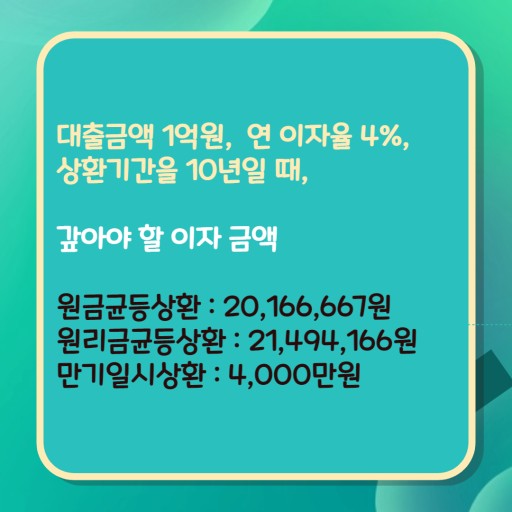

일단 내가 받을 건, 디딤돌 내집마련 대출의 "원금균등" 상환 방식을 택하기로 마음을 먹은 상태였다. 뭔가 인터넷의 <<주택마련>> 기금 사이트를 통해서 얼추(?) 자격이 된다는 것 까지는 확인 했는데 불안해서 직접 은행을 찾기로 한 것이다. 결론은 아직 상담받기 너무 이르다는 것. 그래도 상담의 소득은 있었다.

1, 내가 무주택 세대주 이기 때문에 "내집마련디딤돌 대출"의 자격은 가능하다.

2. 작년 소득이 현저히 낮으므로 문제는 원하는 만큼의 대출이 안나올 확률이 높다. - > 소득이 낮을 수록 이자가 낮다고 좋아 했는데 그렇게 단순한 문제가 아니었다.

3. 청약저축이 있으면 다시 중복으로 이자율을 낮출 수 있고, 이자가 확정된 이후에는 청약통장을 깨는건 상관없다. -> 청약 통장을 깨서 잔금에 보태야 하기 때문에 이건 다행인 뉴스.

4. 두달 전부터 신청이 가능한데, 사실 대출 심사후 나오는건 8일 정도면 가능하기 때문에 집을 좀 더 알아본 뒤 상담을 받으러 한 번 도 오고, 12월 중순에 신청해도 충분하다는 사실.

5. 혹시나 대출이 가결될 수도 있기 떄문에 계약전 특약사항에 대출이 부적격시에는 계약을 취소한다 라는 사항을 넣으면 좋다고 한다.

6. 오피스텔은 주택수로 보지 않기 때문에 오피스텔을 매매하려고 할 시에는 디딤돌 대출을 불가능 하다는 사실.

나이 마흔이나 되어서 상황에 떠밀려 이제야 돈에 눈을 떴다. 막상 눈을 떠보니 돈줄이 목을 쥐고 있는 형국이라서 너무 버겁다. 그러나 삶이 버겁다고 안 살 수 없기에, 어떻게든 미래의 나를 긍정적으로 떠올리며 하루를 헤쳐나가는 중이다. 이제 11월 한달 간 부지런히 부동산을 다니며 길을 헤쳐 나가야 겠다.

'생활속의 법' 카테고리의 다른 글

| 체크카드 연체하면 어떤 일이 생기나 (0) | 2022.12.16 |

|---|---|

| 부동산 중개수수료도 현금영수증이 되나요 (0) | 2022.11.16 |

| 내생애 최초 주택구입 마련 (0) | 2022.10.28 |

| 박수홍_평생을 한 가정의 ATM 기계로 살아온 이야기 (1) | 2022.10.05 |

| 권리 위에 잠자는 자는 보호 받지 못한다는 개소리 (4) | 2022.09.25 |